2018年10月にPayPayが登場して3年が経ち、孫正義率いるソフトバンクという黒船の到来でキャッシュレス業界の景色が一気に変わりました。

さらには新型ウイルス感染対策としてもキャッシュレスの導入が加速して、PayPayの利用者数は2021年6月には4,000万ユーザーを突破し、日本の人口の約3分の1という利用状況です。

というわけで満を持して、2021年10月より加盟店への無料キャンペーンが終了し、決済システム利用料が取られるようになりました。

無料で使えていたものが有料になると、当然お店としては負担に感じますので、決裁システム手数料を利用者に負担してもらうという店舗が出てくるのも理解できます。

ただ、それは規約違反なのではないかとSNS上で話題になっており、そもそもサービス規約自体が分かりにくいこともありますので、この記事ではPayPayの手数料について簡単に解説しつつ、利用者に負担してもらう方法を書いていきたいと思います。

もくじ

PayPay手数料有料化問題

孫正義の手法といえば、

「NTTのISDNより5 倍速い超高速インターネットをNTTの8 分の1 の料金、月990円でサービスします。初期設置費は無料、プロモーション期間中は家庭用モデムを無料で差し上げます」

という、インターネット回線の利用者キャンペーンでADSLの端末を無料で配布するという前代未聞のキャンペーンが今でも伝説として話題になりますが、PayPayでも同じことをやっているわけです。

キャンペーンがいつか終了すること自体は誰もが分かっているわけなのですが、PayPayが使えるお店として加盟店を増やす営業活動のなかで、無料キャンペーン終了後に使用料がどれくらいかかるか、なんてことをちゃんと説明してこなかったという側面もあります。

手数料とPayPayマイストア「ライトプラン」

公式サイトによると、

・PayPayマイストア「ライトプラン」の場合 1.60%

・PayPayマイストア「ライトプラン」未加入の場合 1.98%

となっています。

で、PayPayマイストア「ライトプラン」ってなによ?と話になるわけですが、PayPayマイストアとは、PayPayご利用中のお客様に対して店舗独自の情報を配信できるサービスで、いまはまだサービスの準備中だそうで現段階では独自のクーポンが発行できる程度です。

おそらくGoogleマイビジネスを意識しているのか、PayPayアプリ上の地図に自分のお店が表示されたりするので、広告効果も期待できそうです。

気になるのは、PayPayマイストア「ライトプラン」という名前ですが、まだライトプランしかなく今後他のプランも出てくる予定のようで、今後のサービスとしては加盟店向けのローンなどを準備しているとのこと。

話が脱線しそうですが、PayPayをお客様が使用したときの手数料は、PayPayマイストア「ライトプラン」に加入していると1.60%、加入していないと1.98%かかります。

料率については、クレジットカードでも手数料が1~5%程度かかりますので妥当といえば妥当かもしれません。

PayPayマイストア「ライトプラン」の費用

PayPayマイストア「ライトプラン」に加入するかどうかで変わってくる手数料の差額は0.38%です。

で、PayPayマイストア「ライトプラン」に加入した場合にも費用がかかってきますので、そこまで考慮する必要があります。

気になる料金ですが、PayPayマイストア「ライトプラン」は初期費用1,980円、月額利用料1,980円/店舗かかります。

現在、トライアルキャンペーンを実施しており、通常1,980円(税別)の初期費用と、1カ月当たり1,980円(1店舗あたり、税別)の月額利用料最大2カ月分が無料ですが、月額使用料1,980円はかかるわけです。

0.38%の差って、ライトプランの月額使用料を考えた場合、月の売上がいくらを超えるとPayPayマイストア「ライトプラン」に加入したほうが得をするのかを計算する必要があるのですが、

計算式としては、

1,980円 ÷ 0.38% = 521,052.6316円

となります。月の売上が521,053円以上あれば、ライトプランに加入したほうがお得ということです。

1つずつ計算を見直してみると、ライトプラン加入で手数料が1.60%の場合の手数料の金額は、

521,053円 × 1.60% = 8336.848円

ライトプラン未加入で手数料が1.98%の場合の手数料の金額は、

521,053円 × 1.98% = 10316.8494円

というわけで、手数料の差額は、10316.8494 円- 8336.848円 = 1980.0014円となりまして、毎月の売上が521,053円を超えるようであればライトプランに申し込んだ方がいいでしょう。

入金方法と、その他の手数料

ここまで、PayPayの決済システム手数料を見てきましたが、実は他にもかかる費用がありまして、それは入金の際の費用になります。

もちろん入金に関する手数料が無料の方法もあり、それは月1回(月末締め最短翌日入金)の売上金の振込タイミングになります。

PayPayに限らずなのですが、キャッシュレスで支払うってことは、その場でお金を受け取ることができずに翌月以降に入金されることになりますので、回転資金が必要になってくることも考慮する必要がありますね。

手数料がかからない方法としては翌月まで待つということになるのですが、翌月まで待てない場合に手数料がかかってきます。

その手数料も、「振込利用料」と「振込手数料」の2つあります。

「振込利用料」は都度払いか、3万円超えたら自動振込かで変わってきて、「振込手数料」は登録口座がPayPay銀行かその他の金融機関かで変わってきます。

順に見ていくと、早期振込サービスとして、

・都度払い(都度振込利用料が今は無料、22年4月より0.38%の予定)

・3万円を超えると自動で振込(自動振込利用料0.38%)

というサービスの2つが準備されています。

また、「振込手数料」は登録口座が、

・PayPay銀行なら毎回20円

・その他の金融機関なら毎回200円

になっています。

手数料「上乗せ」は規約違反か?

PayPayに限りませんが、現金の場合とPayPay支払いの場合で金額を分けるような差別的な価格提示は規約違反に抵触するとされています。

ですので、店舗側ができることとすれば、価格自体を値上げすることになります。

そう簡単に値上げできれば何も言うことはないのですが、値上げが難しいからPayPay自体を使用禁止する店舗も出てきました。

ただ、時代の流れ的にはキャッシュレスが進んでいくこともあって、PayPayが使えないなら違うお店に行くといった選択をされるお客様もこれから出てくることが予想されます。

PayPayの活用方法

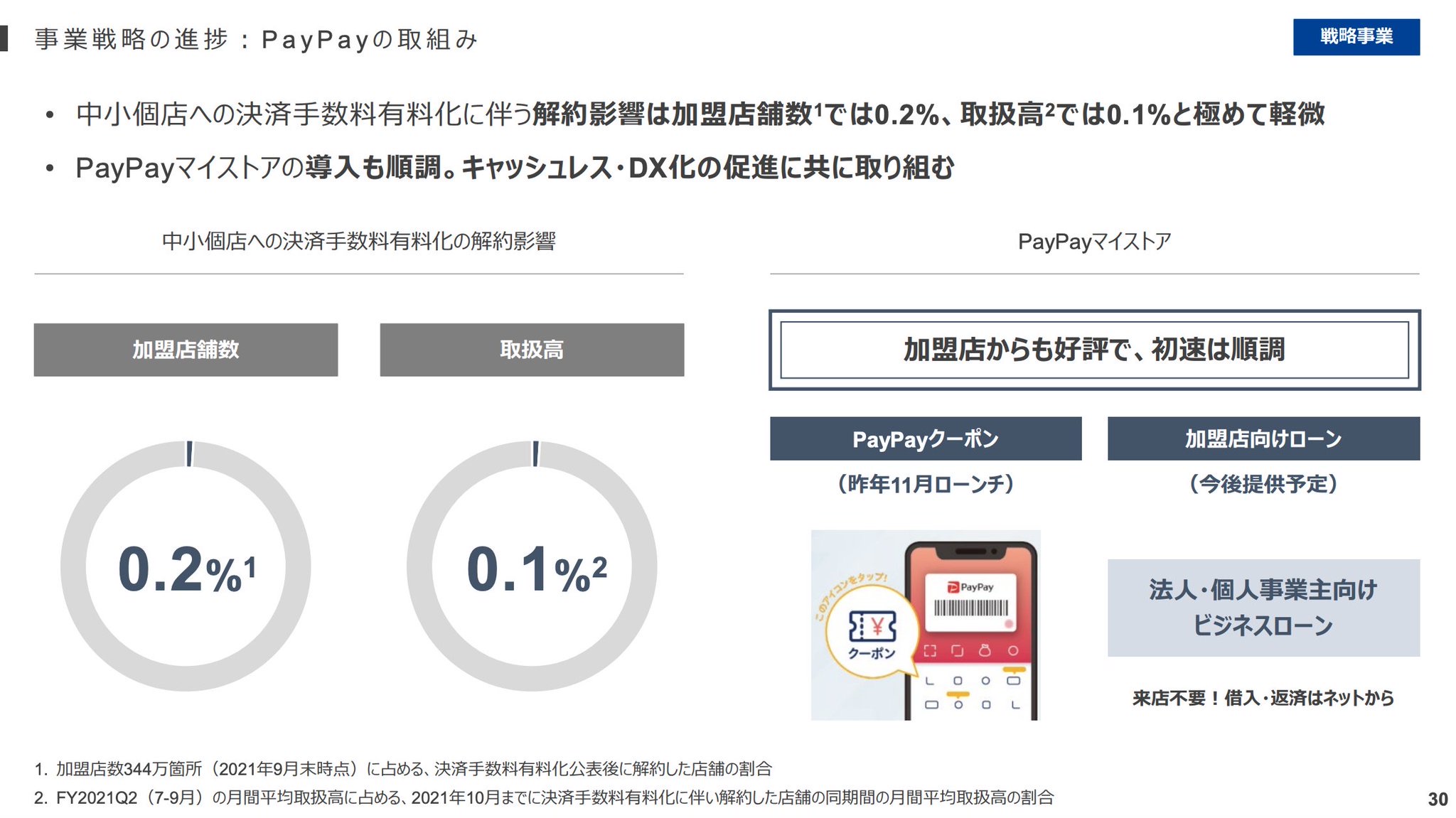

手数料有料化後のPayPayの決算発表では、手数料有料化による解約した店舗数は0.2%、取扱高は0.1%だったことが公表されました。

これは、有料化によって店舗数はほぼ変わっていないですし、取扱高も変わらなかったということは、解約しないけれどPayPayの利用を終了した店舗もほとんどなかったということが言えそうです。

とはいえ、まだ判断をしていないだけ、ということも考えられますので今の段階で断言はできませんが、多くの店舗では有料化によるコストアップよりもPayPayが使えなくなることによる顧客への不便を回避したわけで、であれば、PayPayは利用することを前提に積極的にアピールすることでお客様を増やすという施策を検討してもいいかもしれません。

というのも、PayPayマイストアがGoogleマイビジネスを意識しているのであれば、今後はプロモーションとしてより活用できるようにもなる可能性があります。

活用するための施策ですが、PayPayは頻繁に利用者向けのキャンペーンをやってますので、例えば飲食店であれば、一口セットや晩酌セットなど手頃な料金で試せるメニューを開発し、PayPayのキャンペーンのタイミングでリリースしてみて初めてご来店されるお客様を増やすといった感じでしょうか。

もしいまPayPayを使えるようにしていて、有料化のタイミングで解約をしようかどうか考えている人は、手数料問題もありますが、ライバル店が使っているかや、PayPayストア内に同業者がどれくらいいるのかなども調査した上で、コストだけ見るのではなく活用できるかどうかも判断基準にいれるとよさそうです。

コメント